이 리포트는 Tridge Eye 데이터 인텔리전스를 기반으로 작성되었습니다.

이 분석의 모든 데이터, 가격 시그널, 공급 리스크 인사이트는 전 세계 구매 및 소싱 리더들이 매일 활용하는 동일한 플랫폼에서 도출되었습니다. 이 수준의 시장 인텔리전스가 귀사의 소싱 의사결정에 어떤 변화를 가져올 수 있을지 생각하며 읽어보세요.

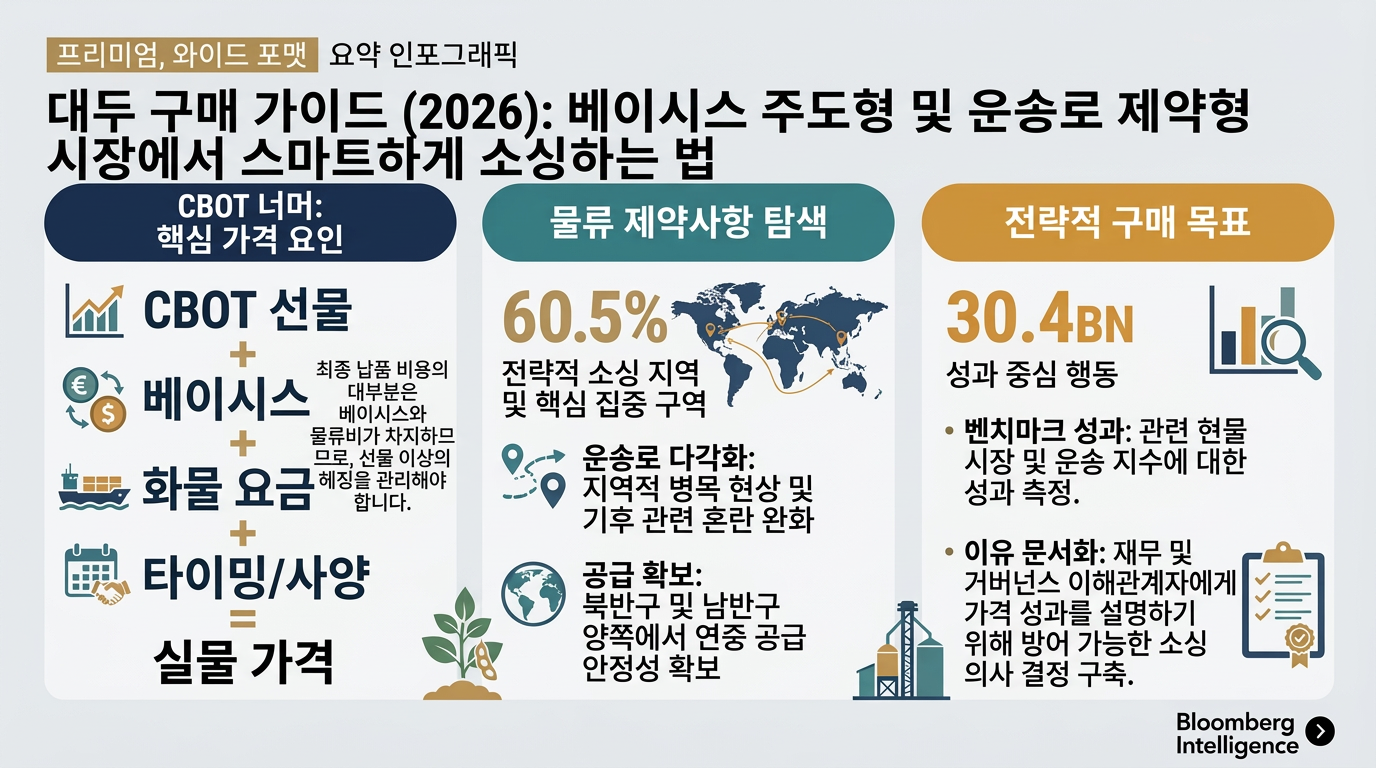

대두는 (1) 반구를 가로질러 공급을 락인해야 하고, (2) Non-GMO/IP 같은 스펙을 관리해야 하며, (3) 재무·거버넌스 이해관계자에게 가격 결과를 설명해야 하는 순간부터 “단순 커머디티”처럼 움직이지 않습니다. 이 가이드는 대두 시장 구조(CBOT + 베이시스 + 운임 + 시간)를 구매 실무 의사결정으로 번역합니다: 어떻게 벤치마크할지, 어떻게 회랑을 분산할지, 무엇을 모니터링할지, 그리고 방어 가능한 소싱 근거를 어떻게 문서화할지.

(분석 기준: 2026년 3월)

대두는 벌크 커머디티처럼 보이지만, 공급을 락인하고 스펙을 관리하며 가격을 방어하려는 순간부터 복잡해집니다. 현실은 양대 반구(미주-남미) + 제한된 수출 회랑 + 베이시스 중심의 공급망이며, “같은 CBOT”라도 도착 단가와 차질 리스크는 크게 달라질 수 있습니다.

실무 흐름(구매팀이 실제로 만지는 지점):

구매에 중요한 이유:

아래는 대두 밸류체인에서 비용과 마진이 어떻게 누적되는지 “인텔리전스 스타일”로 분해한 것입니다. 목적은 소수점 정확도가 아니라, 어디에 협상 레버리지가 있는지, 어디에서 리스크가 가격을 압도하는지를 보여주는 데 있습니다.

핵심 인사이트: 농가의 원가가 바닥을 만들지만, 구매자가 체감하는 것은 농가의 투입비가 아니라 베이시스와 가용성입니다.

구매 시사점:CBOT vs 베이시스 vs 운임을 분리하지 않으면 “공급사 단가 인상”의 원인을 잘못 진단하게 됩니다.

핵심 인사이트: 크러시 경제성은 시장의 행동을 뒤집을 수 있습니다. 유 가치가 급등(바이오연료 수요 등)하면 크러셔는 가동률을 지키기 위해 콩을 더 공격적으로 확보하고, 선물 랠리 없이도 베이시스가 움직일 수 있습니다.

구매 시사점: 콩을 직접 구매하거나(또는 박/유를 콩에 인덱싱해 구매하는 경우) 박/유 스프레드를 모니터링하고, 크러셔가 처리량 확보를 위해 “가격 비탄력적”으로 변하는 구간을 이해해야 합니다.

핵심 인사이트: 커머디티에서 원료(RBD 오일, 레시틴, 단백)로 갈수록 비용의 중심은 QA, 공정 수율, 컴플라이언스로 이동하고, 공급사 풀은 더 좁아집니다.

구매 시사점: 서류상 “공급사가 많다”는 것과 “적격 공급사가 많다”는 것은 다릅니다. 적격화 인텔리전스가 실제 병목인 경우가 많습니다.

핵심 인사이트: EU향 플로우에서는 추적성이 선호에서 필수 요건으로 이동 중입니다. EU 산림전용방지 규정(EUDR)은 일정 조정 이슈가 있었고, 2025년 말 공식 EU 커뮤니케이션에서 연기/단순화 조치 및 업데이트된 타임라인이 언급되었습니다 [3].

구매 시사점: 컴플라이언스 비용은 “지속가능성” 항목에만 머물지 않습니다. 프리미엄, 적격 물량 감소, 리드타임 증가, 리젝 리스크 증가로 나타납니다.

핵심 인사이트: 대두에서는 물류 차질이 CBOT보다 먼저 베이시스 블로우아웃(현물 캐시와 선물의 괴리)으로 표현되는 경우가 많습니다.

구매 시사점: “같은 FOB”를 제시하는 두 공급사라도, 한쪽 회랑이 수심/파업/혼잡 리스크에 취약하면 도착 결과는 크게 달라질 수 있습니다.

아래 비중은 예시이며, 제품 형태별로 비용이 어디에 집중되는지 보여주기 위한 것입니다. 실제 분해는 원산지, 계약 구조, 타이밍, 벌크/스페셜티 여부에 따라 달라집니다.

| 공급망 노드 | 비용 비중(최종 도착 원가 대비) | 해당 라인을 흔드는 요인 |

|---|---|---|

| 업스트림 원물(농가 + 집하) | 70–85% | CBOT + 로컬 베이시스, FX, 작황 규모 |

| 1차 가공 | 0% | 해당 없음(통대두) |

| 2차 가공 | 0% | 해당 없음 |

| QA / 컴플라이언스 | 1–3% | 검사, 문서 |

| 물류 & 유통 | 10–20% | 내륙 운송, 엘리베이션, 해상 운임, 디머리지 |

| 트레이딩 / 공급사 마진 | 2–6% | 거래상대방 리스크, 금융, 옵션성 |

| 공급망 노드 | 비용 비중(최종 도착 원가 대비) | 해당 라인을 흔드는 요인 |

|---|---|---|

| 박 가치에 내재된 업스트림 콩 | 55–75% | 콩 가격 + 크러시 경제성 |

| 1차 가공(크러시) | 8–15% | 에너지, 공장 가동률, 크러시 마진 |

| 2차 가공 | 0–5% | 탈피/표준화, 첨가제 |

| QA / 컴플라이언스 | 2–5% | 단백/수분, 오염물, 인증 |

| 물류 & 유통 | 10–20% | 벌크 운송, 항만 핸들링 |

| 트레이딩 / 공급사 마진 | 3–8% | 커버리지, 신용, 이행 리스크 |

| 공급망 노드 | 비용 비중(최종 도착 원가 대비) | 해당 라인을 흔드는 요인 |

|---|---|---|

| 유 가치에 내재된 업스트림 콩 | 45–70% | 콩 가격 + 크러시 가치 중 유 비중 |

| 1차 가공(크러시) | 6–12% | 추출 수율, 크러시 마진 |

| 2차 가공(정제) | 8–18% | 에너지, 정제 손실, QA |

| QA / 컴플라이언스 | 3–7% | 식품 안전, 추적성 |

| 물류 & 유통 | 8–18% | 탱크 물류, 가열, 항만 핸들링 |

| 트레이딩 / 공급사 마진 | 3–8% | 커버리지, 신용, 배정 리스크 |

| 공급망 노드 | 비용 비중(최종 도착 원가 대비) | 해당 라인을 흔드는 요인 |

|---|---|---|

| 업스트림 원물 + 스페셜티 프리미엄 | 65–80% | 분리 취급 + 리젝 리스크 프리미엄 |

| 1차 가공 | 0% | 해당 없음 |

| 2차 가공 | 0% | 해당 없음 |

| QA / 컴플라이언스 | 4–10% | IP 통제, 테스트 |

| 물류 & 유통 | 10–20% | 컨테이너, 핸들링, 더 긴 리드타임 |

| 트레이딩 / 공급사 마진 | 4–10% | 책임, 문서 부담 |

대부분의 구매팀은 선물을 이해합니다. 하지만 실물 실행에서 중요한 요소를 운영 체계로 내리는 팀은 더 적습니다:

베이시스 메커니즘이 불명확한 CBOT 연동 계약은 종종 거버넌스 문제입니다. 시장 움직임을 낸 것인지 공급사 행동을 낸 것인지 구분할 수 없기 때문입니다.

구매팀은 “시장은 횡보인데 왜 도착 단가가 올랐지?”에서 놀랍니다. 대두에서 이 괴리는 보통 4가지 메커니즘에서 발생합니다:

다른 품목에서 넘어온 숙련된 구매 리더에게도, 대두는 “공급사 이슈”처럼 보이지만 실제로는 시장 구조에서 비롯되는 함정을 제공합니다.

흔한 실수:

이 섹션은 구조화된 인텔리전스를 구매팀이 어떻게 사용해 방어 가능한 결정을 만드는지를 설명합니다. 대두 도메인 전문성을 전제로 하지 않습니다.

운영 산출물(구매 리더가 바로 실행 가능한 형태):

대두는 베이시스, 회랑, 부산물 경제성이 잘 드러나는 “깨끗한 예시”이지만, 동일한 인텔리전스 로직은 구매팀이 흔히 관리하는 다른 카테고리에도 그대로 적용됩니다:

전이 가능한 교훈: 구매 우위는 시장 구조와 공급사 행동을 분리해 설명하고, 회복탄력성이 설계로 내장된 포트폴리오를 구축하는 데서 나옵니다.

대두는 여러 어려운 구매 문제를 하나의 카테고리에 압축합니다:

구매 리더에게 인텔리전스의 가치는 “정보가 더 많아지는 것”이 아닙니다. 의사결정 가능한 비교 가능성입니다: 공급사 선택을 방어하고, 명확한 베이시스 로직으로 협상하며, 불필요한 회복탄력성 비용을 과지불하지 않고도 차질 노출을 줄일 수 있습니다.

더 빠르고 데이터 기반의 소싱 의사결정을 내리세요

이 리포트의 인사이트는 시작에 불과합니다. Tridge Eye는 구매 및 소싱 리더에게 실시간 시장 시그널, 가격 벤치마크, 공급 리스크 알림을 제공하는 데이터 인텔리전스 솔루션입니다 — 시장이 움직이기 전에 먼저 행동할 수 있게 합니다.