이 리포트는 Tridge Eye 데이터 인텔리전스를 기반으로 작성되었습니다.

이 분석의 모든 데이터, 가격 시그널, 공급 리스크 인사이트는 전 세계 구매 및 소싱 리더들이 매일 활용하는 동일한 플랫폼에서 도출되었습니다. 이 수준의 시장 인텔리전스가 귀사의 소싱 의사결정에 어떤 변화를 가져올 수 있을지 생각하며 읽어보세요.

겉보기엔 단순한 피넛버터 스프레드도, 구매 리더십 관점에서는 “땅콩만 있으면 된다”가 아니라 컴플라이언스(아플라톡신), 캐파(로스팅/그라인딩/충진), 포장(용기/뚜껑/라벨)이 출고를 제때, 스펙 내로 만들지 좌우하는 다중 제약 카테고리로 작동합니다. 이 가이드는 그 현실을 경영진 의사결정 언어로 번역합니다: 어디에 듀얼소싱을 걸지, 계약을 어떻게 짤지, 무엇을 모니터링할지, 그리고 어떤 KPI가 실제로 연속성을 예측하는지.

분석 기준: 2026년 4월

많은 구매 조직은 피넛버터 스프레드를 단일 원재료 카테고리(땅콩)로 보고 컨버전 코스트만 단순하게 더하려고 합니다. 하지만 실제로는 다중 제약 시스템이며, 공급 연속성은 아래 조건에 의해 게이트됩니다:

구매 시사점: 연속성 리스크는 “땅콩이 없다”가 아니라, 더 자주 “적합 원료 + 라인 시간 가용 + 정확한 용기/뚜껑 + 출고 판정(릴리스) 시험 캐파”가 같은 창에서 맞지 않아 발생합니다.

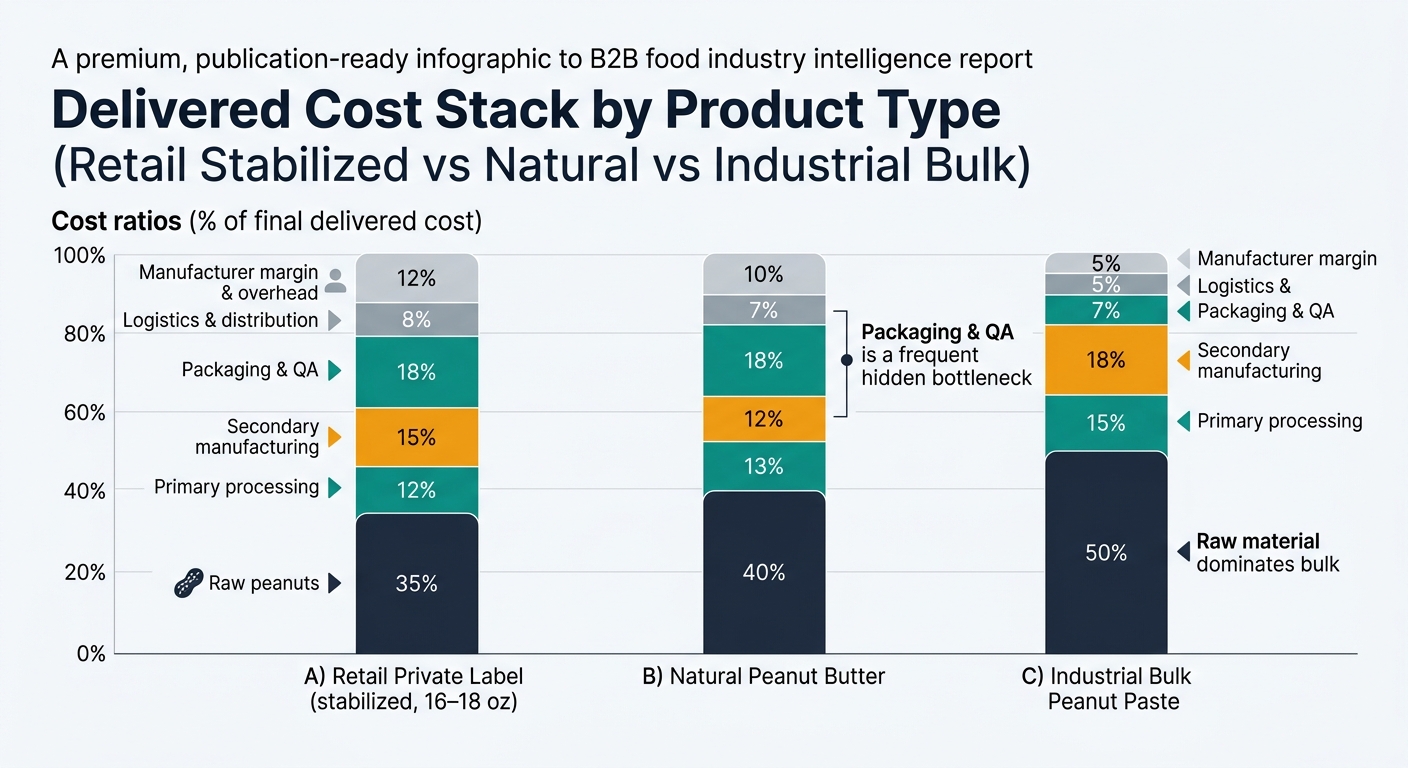

아래는 원가와 마진이 어디에서 쌓이는지에 대한 경영진 고도 뷰입니다—회계 정답이 아니라, 협상 포지션과 리스크 트레이드오프를 잡기 위한 실무 지도입니다.

핵심 인사이트: 피넛버터 스프레드에서는 커널 원가 변동성이 P&L의 가장 큰 드라이버인 경우가 많지만, 아플라톡신 리스크가 상승하면 식품용 적합 프리미엄이 스윙 팩터가 될 수 있습니다(리젝트/전용이 늘어 적합 lb당 실질 원가가 상승).

핵심 인사이트: 이 노드는 식품안전 컴플라이언스가 비용 함수로 바뀌는 지점입니다—테스트 밀도, 리젝트, 재작업이 실질 수율을 크게 바꿀 수 있습니다.

핵심 인사이트: “같은 피넛버터”도 운영 난이도는 다릅니다. 내추럴 vs 안정화, 크런치 vs 스무스, 당/염 프로파일은 라인 속도, 세척 시간, 재작업 리스크를 바꿉니다.

핵심 인사이트: 포장은 종종 땅콩 이벤트를 고객 서비스 이벤트로 바꾸는 제약입니다. 원료가 있어도 잘못된 용기, 뚜껑, 라벨 하나로 출고가 멈출 수 있습니다.

포장 포맷 변경은 드물게 1:1 대체가 됩니다. 금형, 라인 세팅, 성능, 소비자 기대치가 마찰을 만듭니다. 많은 프로그램에서 유리는 플라스틱 대비 더 길고 덜 유연한 공급/운송 다이내믹을 갖기도 합니다—다만 실제로는 용기 마감/캡 규격과 데코 방식에 따라 달라지므로, 귀사 스펙 기준으로 검증이 필요합니다.

핵심 인사이트: 피넛버터는 “상온”이지만 “무리스크”는 아닙니다. 고온 노출은 오일 분리와 산패를 앞당겨 클레임과 반품으로 이어질 수 있습니다.

핵심 인사이트: 리테일 가격은 재고와 프로모 캘린더 때문에 커널 원가 움직임을 늦게 반영하는 경우가 많습니다. 구매는 투입 원가가 진열가 리셋보다 빠르게 움직일 때 압박을 받습니다.

아래 퍼센트는 구매자 기준 최종 납품 원가(리테일 레디 또는 벌크 납품)의 대략적인 비중입니다. 실제 비중은 원산지, 계약 구조, 포장 포맷, 그리고 브랜드/PL/산업용 구매 여부에 따라 달라집니다.

| 공급망 노드 | 원가 비중(최종 원가 대비) | 비고 |

|---|---|---|

| 원재료 땅콩(커널 환산) | 35% | 지배적 드라이버; 아플라톡신 연도에는 품질/컴플라이언스 프리미엄이 확대될 수 있음 |

| 1차 가공 | 12% | 선별/로스팅 에너지 + QA; 수율 손실이 중요 |

| 2차 제조 | 15% | 배합 + 체인지오버 + 라인 효율 |

| 포장 & QA | 18% | 용기/뚜껑/라벨/골판지 + 출고 판정 시험 |

| 물류 & 유통 | 8% | 상온 운송 + 창고 |

| 제조사 마진 + 오버헤드 | 12% | 코맨 또는 공장 오버헤드 배부 |

| 공급망 노드 | 원가 비중(최종 원가 대비) | 비고 |

|---|---|---|

| 원재료 땅콩 | 40% | 땅콩 함량이 더 높음; 풍미 일관성 기대치가 더 타이트함 |

| 1차 가공 | 13% | 로스팅 프로파일 일관성이 핵심 |

| 2차 제조 | 12% | 첨가물은 적지만, 분리 관리를 위한 공정 제어는 더 타이트함 |

| 포장 & QA | 18% | 포장 비중은 여전히 큼; QA에 관능/텍스처 체크가 더 들어갈 수 있음 |

| 물류 & 유통 | 7% | 고온 노출 리스크가 클레임/반품을 늘릴 수 있음 |

| 제조사 마진 + 오버헤드 | 10% | 첨가물 비용 절감은 있으나 품질 리스크 상승으로 상쇄되는 경우가 많음 |

| 공급망 노드 | 원가 비중(최종 원가 대비) | 비고 |

|---|---|---|

| 원재료 땅콩 | 50% | 투입이 지배적; 구매자는 지수 연동 또는 벤치마크를 타이트하게 거는 경우가 많음 |

| 1차 가공 | 15% | 선별/로스팅/QA 비중이 큼 |

| 2차 제조 | 18% | 그라인딩 + 점도/입도 제어 |

| 포장 & QA | 7% | 벌크 포장은 lb당 비용이 낮음 |

| 물류 & 유통 | 5% | 대개 팔레트 벌크 |

| 제조사 마진 + 오버헤드 | 5% | 더 커머디티화되어 마진 압박이 큼 |

글로벌 소싱(또는 다지역 판매)을 하면, 같은 땅콩 로트가 어느 시장에선 합격, 어느 시장에선 리젝트될 수 있습니다.

구매 시사점: “아플라톡신 적합”은 이분법이 아닙니다. 아래가 필요합니다:

내부에서 사용하는 특정 프로그램과 한도를 정확히 인용할 수 없다면, “미국 가이던스는 특정 프로그램에서 원료에 더 높은 허용치를 준다” 같은 표현은 피하는 것이 좋습니다. 실무에서는 20 ppb를 식품 기준에서 널리 쓰이는 액션 레벨 참조로 보고, 목적지 시장 요구사항과 브랜드/고객 리스크 허용도를 기준으로 거버넌스를 설계하는 편이 안전합니다.

구매팀은 보통 단순한 관계를 기대합니다: 커널 시세 하락 → 피넛버터 단가 하락. 하지만 실제로는 아래 4가지 반복 패턴으로 관계가 깨집니다:

경영진 테이크어웨이: 커널 시세만 추적하면 분산의 진짜 드라이버를 놓칩니다: 적합 프리미엄, 캐파 프리미엄, 포장 프리미엄, 계약 시차.

현실 리마인더: 2022년 5월 Jif 피넛버터 살모넬라 발생은 대규모 리콜과 광범위한 다운스트림 차질을 촉발했고, 단일 공장 레벨의 식품안전 이슈가 공급 연속성과 평판 이벤트로 확대되는 과정을 보여줍니다.

구매 인텔리전스는 피넛버터 스프레드에서 현실 제약 하의 의사결정 품질을 높여 결과를 바꿉니다.

피넛버터 스프레드는 더 큰 구매 진실을 보여주는 깔끔한 예시입니다: 가장 큰 리스크는 커머디티 가격이 아니라, 컴플라이언스-캐파-포장의 교차점에 있습니다.

구매 리더가 흔히 공감하는 예시:

피넛버터 스프레드는 네 가지 디시플린을 동시에 작동시키도록 강제하기 때문에, 구매 조직의 트레이닝 그라운드가 됩니다:

팀이 아래를 갖추고 피넛버터 스프레드를 운영할 수 있다면:

…같은 운영 모델을 다양한 상온 가공식품 카테고리에 적용해, 놀랄 일과 에스컬레이션을 줄일 수 있습니다.

더 빠르고 데이터 기반의 소싱 의사결정을 내리세요

이 리포트의 인사이트는 시작에 불과합니다. Tridge Eye는 구매 및 소싱 리더에게 실시간 시장 시그널, 가격 벤치마크, 공급 리스크 알림을 제공하는 데이터 인텔리전스 솔루션입니다 — 시장이 움직이기 전에 먼저 행동할 수 있게 합니다.