이 리포트는 Tridge Eye 데이터 인텔리전스를 기반으로 작성되었습니다.

이 분석의 모든 데이터, 가격 시그널, 공급 리스크 인사이트는 전 세계 구매 및 소싱 리더들이 매일 활용하는 동일한 플랫폼에서 도출되었습니다. 이 수준의 시장 인텔리전스가 귀사의 소싱 의사결정에 어떤 변화를 가져올 수 있을지 생각하며 읽어보세요.

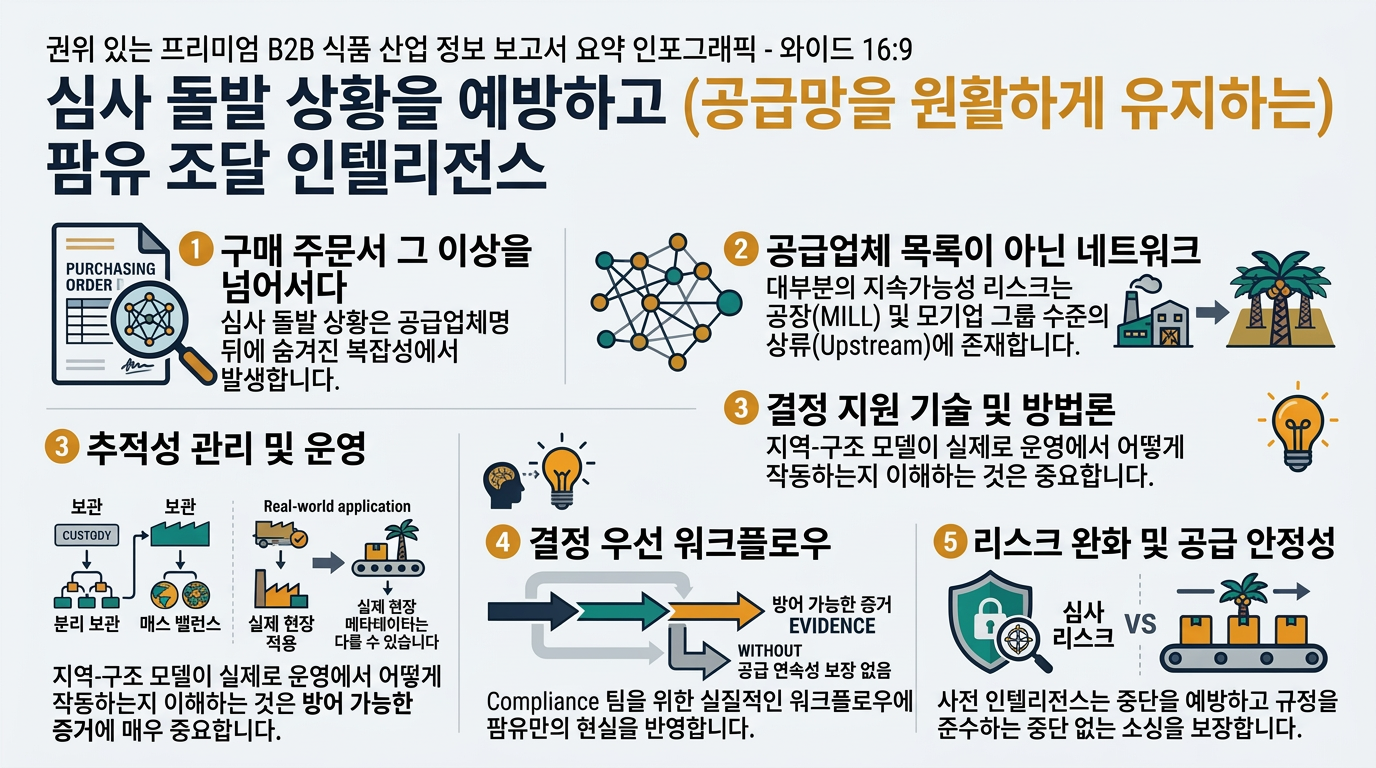

발주서에는 팜유 구매가 단순해 보이지만, 감사에서 터지는 문제는 대개 공급사명 뒤에 숨어 있습니다: 수시로 바뀌는 밀 리스트, 기업그룹 노출, 그리고 운영상 의미가 서로 다른 체인오브커스터디 모델입니다. 이 가이드는 팜유 특유의 현실을 Sustainability & Compliance Management 팀이 공급 연속성을 의도치 않게 깨지 않으면서도 감사에 견딜 수 있는 증빙을 만들 수 있도록 의사결정 중심 워크플로로 정리합니다.

(분석 기준: 2026년 3월)

발주서에는 팜유가 단일 원재료처럼 보이지만, 운영상 팜유는 다단계 네트워크이며 지속가능성 및 컴플라이언스 리스크는 보통 계약보다 2단계 상류에서 발생합니다.

체인오브커스터디 클레임 리얼리티 체크: RSPO는 4가지 공급망 모델—Identity Preserved, Segregated, Mass Balance, Book & Claim—을 인정하며, 물리적 분리와 행정적 주장 범위가 매우 다릅니다. [1]

팜유 경제성은 (a) FFB 원가, (b) 밀 추출 효율, 그리고 (c) 정책 기반 수요 당김(바이오디젤 의무혼합) 및 수출 부담금/관세에 의해 좌우됩니다.

핵심: FFB는 CPO의 지배적 비용 입력이며, 현지 시장 가격으로 가격이 형성됩니다(국내 정책, 날씨/수확량, 밀 간 경쟁에 매우 민감).

핵심: 밀은 FFB를 빠르게 처리해야 하므로 운영상 병목입니다. 문서상 "클린"해 보여도 통제되지 않은 3자 공급을 받으면 고리스크일 수 있습니다.

핵심: 여기서 구매팀은 감사 가능성을 잃기 쉽습니다: 상업적 거래 상대는 트레이서빌리티 증빙보다 더 빠르게 바뀝니다.

핵심: 정제는 팜유가 서로 다른 엔드마켓 당김(식품 vs 올레오케미컬 vs 연료 코프로덕트)을 가진 제품 포트폴리오로 바뀌는 구간입니다. 또한 분리 통제(있다면)를 증명해야 하는 구간이기도 합니다.

핵심: 다운스트림 바이어가 비용을 과소평가하는 구간입니다: QA/테스트, 문서 패키지, 인증 트랜잭션 비용은 톤당 작아 보여도 사이클 타임에서는 크게 나타날 수 있습니다.

핵심: 팜 분획유는 가열 탱크 및 주의 깊은 핸들링이 필요할 수 있으며, 여기서의 차질은 비싼 스팟바이를 만들고 공급사 예외를 강제합니다.

| 공급망 노드 | 납품원가 대비 비중(%) | 메모 |

|---|---|---|

| 상류 FFB / 농가 경제 | 45% | 지배적 비용 요소; 수확량과 현지 가격 영향이 가장 큼. |

| 밀(FFB → CPO) | 12% | 추출 효율 + 가동률; 지역 물류가 내재. |

| 트레이딩/집하 | 6% | 블렌딩 + 리스크 프리미엄/디스카운트. |

| 정제/분별 | 15% | 에너지 + 수율 로스; 올레인 vs 스테아린 분리를 결정. |

| 포장 및 QA | 5% | 테스트, 문서화, 탱크 출하 승인 통제. |

| 물류 및 유통 | 10% | 가열 보관/핸들링, 운임, 체선료 리스크. |

| 상업 마진(수입사/유통) | 7% | 시장 구조에 따라 변동. |

| 공급망 노드 | 납품원가 대비 비중(%) | 메모 |

|---|---|---|

| 상류 + 밀(원료에 내재) | 35% | 원료비가 여전히 지배적이지만 부가가치로 희석됨. |

| 트레이딩/집하 | 5% | 보통 정제사/제조사를 통해 계약. |

| 정제/분별 | 12% | 원료 표준화 및 분획 통제. |

| 2차 가공(블렌딩/에스터교환) | 25% | 부가가치 단계; 공정 통제 및 배합. |

| 포장 및 QA | 8% | 고객 스펙, 알레르겐/오염물 통제, 출하 테스트. |

| 물류 및 유통 | 8% | SKU 증가로 복잡도 상승. |

| 상업 마진 | 7% | 서비스 요소가 더 큼. |

| 공급망 노드 | 납품원가 대비 비중(%) | 메모 |

|---|---|---|

| 상류 + 밀(원료에 내재) | 30% | 커머디티 입력이지만, 전부는 아님. |

| 정제/분별 | 12% | 표준화 및 안정성. |

| 포장재 및 포장 운영 | 25% | 용기/파우치, 라벨, 수축 포장, 라인 인건비. |

| QA 및 컴플라이언스 문서 | 6% | 클레임 근거, 검사, 배치 기록. |

| 물류 및 유통 | 12% | 창고 + 라스트마일. |

| 리테일/도매 마진 | 15% | 채널 구조 영향. |

팜유에서 "공급사"는 실제로 다음 조합인 경우가 많습니다.

이 구조가 만드는 상시 문제 2가지

많은 대형 바이어는 TTM/TTP 진행 상황을 공개적으로 보고하고, TTP가 자원집약적이며 리스크 기반으로 보정된다는 점을 인정합니다. [5]

구매팀은 팜유 가격이 깔끔한 커머디티 커브처럼 움직이길 기대하기 쉽습니다. 그러나 실제로는 정책과 컴플라이언스 게이팅 때문에 납품 단가와 가용성이 벤치마크 움직임과 분리될 수 있습니다.

지속가능성/컴플라이언스 리더가 비핵심 카테고리를 구매할 때 반복되는 실패 패턴은 다음과 같습니다.

중단 / 제한 / 개선요청(리메디에이션) 또는 조건부 승인으로 공급사를 다루되, 공급 차질은 만들지 않는 것.

팜유는 다단계 트레이서빌리티, 정책 쇼크, 클레임 근거에 대한 디시플린을 강제로 훈련시키는 "트레이닝 그라운드"입니다. 이 패턴은 다른 원재료에서도 반복됩니다.

카테고리 공통 교훈: 구매 리스크는 점점 더 데이터와 거버넌스의 문제이며, 단순한 공급사 협상 문제만은 아닙니다.

팜유는 다음을 가장 명확하게 증명하는 사례 중 하나입니다.

더 빠르고 데이터 기반의 소싱 의사결정을 내리세요

이 리포트의 인사이트는 시작에 불과합니다. Tridge Eye는 구매 및 소싱 리더에게 실시간 시장 시그널, 가격 벤치마크, 공급 리스크 알림을 제공하는 데이터 인텔리전스 솔루션입니다 — 시장이 움직이기 전에 먼저 행동할 수 있게 합니다.