이 리포트는 Tridge Eye 데이터 인텔리전스를 기반으로 작성되었습니다.

이 분석의 모든 데이터, 가격 시그널, 공급 리스크 인사이트는 전 세계 구매 및 소싱 리더들이 매일 활용하는 동일한 플랫폼에서 도출되었습니다. 이 수준의 시장 인텔리전스가 귀사의 소싱 의사결정에 어떤 변화를 가져올 수 있을지 생각하며 읽어보세요.

건조 콩은 단순한 원물처럼 보이지만, 대부분의 원가 초과와 서비스 실패는 발주서(PO) 이전에 이미 결정됩니다—작황 연도별 등급(grade), 포전물(field-run)이 정선/선별 후 우리 스펙으로 얼마나 남는지(선별 수율, spec yield), 그리고 내륙 물류 베이시스가 좌우합니다. 이 글은 그 현실을 구매 의사결정(커버리지, 공급사 전략, 스펙 티어링)으로 번역하고, 거버넌스 가능한 지표(OTIF, 클레임, 벤치마크 대비 가격 편차)로 측정 가능하게 정리합니다.

(분석 기준: 2026년 4월)

건조 콩(Phaseolus vulgaris—핀토, 블랙, 네이비, 키드니 등)은 단순 커머디티처럼 보이지만, 구매 성과는 보통 발주(PO) 이전—수확 품질, 정선/선별 수율, 내륙 물류에서 결정됩니다.

아래는 “단가 협상”이 아니라 구매 관점에서 보는 “마진 지도”로, 비용이 어디서 쌓이고 공급사가 어디서 돈을 벌거나(혹은 잃는지) 정리한 것입니다.

핵심 인사이트: 농가 단계의 변동성이 1차 가공사가 실제로 수출/리테일 등급 로트를 얼마나 만들 수 있는지 결정합니다.

구매 시사점: 물량은 “평균”인데 등급이 평균 이하면, 가공사는 선별에서 수율을 잃습니다. 이때 농가 단가가 눌려도 FOB는 쉽게 꺾이지 않거나 오를 수 있습니다.

핵심 인사이트: 1차 가공은 “커머디티”가 “스펙”이 되는 곳입니다. 이 노드가 결점 경제(defect economics)를 통제합니다.

스펙은 ‘돈’입니다: 스펙이 타이트해지면 제거율이 늘고 가능한 공급사 풀이 줄어들 수 있으며, 가격 영향은 선형이 아닙니다.

레퍼런스 스펙 현실(예시가 아님): USDA 커머디티 스펙은 특정 납품에서 타이트한 파라미터(예: 수분 범위 및 매우 낮은 이물/결점 임계값)를 명시하고, 많은 납품에서 U.S. No. 1 등급을 요구하며, 검사 문서가 FGIS 문서와 연계됩니다. [1]

핵심 인사이트: 2차 가공은 리스크 프로파일을 바꿉니다. 전환 비용 상승을 감수하는 대신 기능 일관성을 얻습니다.

구매 시사점: 다운스트림 실패 비용(재작업, 라인 다운타임, 고객 불만)이 큰 경우, 단가가 높아도 2차 가공 옵션이 총비용을 낮출 수 있습니다.

핵심 인사이트: 포장은 단순 자재비가 아니라 로트 무결성 + 클레임 예방입니다.

구매 시사점: 가장 싼 포장이 클레임 이후 가장 비싼 포장이 되는 경우가 많습니다—특히 습기 유입이나 해충 이슈로 리젝트가 발생하면 비용이 급증합니다.

핵심 인사이트: 콩은 건조 상태를 유지하고 보호되면 운송성이 좋지만, 습기 유입, 악취 오염, 지연에 매우 민감합니다.

구매 시사점: 내륙 베이시스와 혼잡이 역풍이면 “좋은 FOB”가 “나쁜 착지 원가”가 될 수 있습니다.

핵심 인사이트: 다운스트림 플레이어는 서비스 신뢰성과 품질 일관성을 가격에 반영합니다. 공급이 불안정하면 특송, 대체, 고객 페널티에서 프리미엄을 지불하게 됩니다.

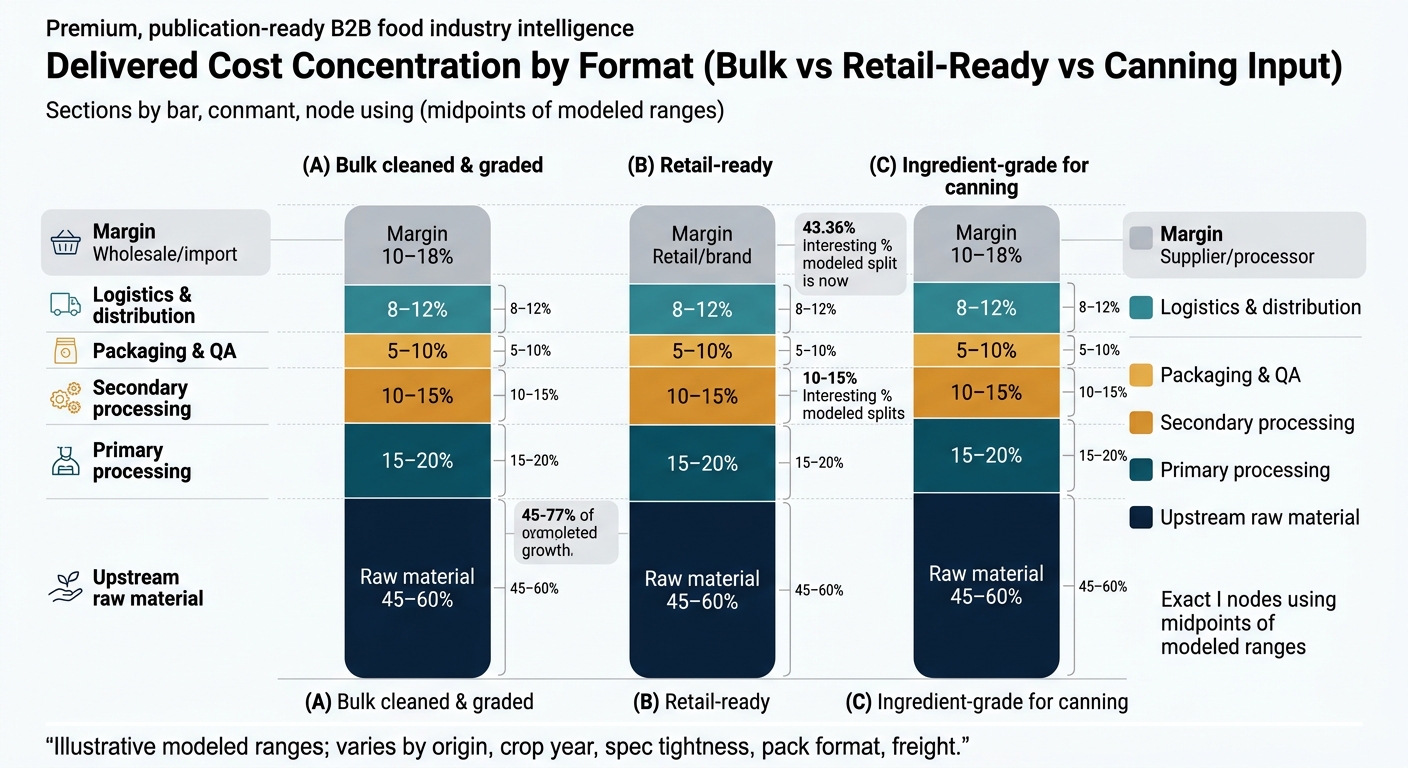

아래는 원가가 어디에 집중되는지 보여주기 위한 모델링 범위입니다. 실제 비중은 산지, 작황 연도, 스펙 타이트함, 포장 포맷, 운임에 따라 달라집니다. “보편적 should-cost”가 아니라, 협상과 점검의 포커스를 잡는 데 사용하세요(무엇을 물어볼지, 무엇을 감사할지).

| 공급망 노드 | 원가 비중(착지 원가 대비 %) | 가장 크게 움직이는 요인 |

|---|---|---|

| 상류 원료 | 45–60% | 작황 수확량/등급, 농가 단가, 환율 |

| 1차 가공 | 10–18% | 선별 수율 로스, 광학 선별 강도 |

| 2차 가공 | 0% | N/A |

| 포장 & QA | 3–7% | 포대/라이너 선택, QA/테스트 |

| 물류 & 유통 | 12–22% | 내륙 베이시스, 해상 운임, 체선료 |

| 도매/수입 마진 | 8–15% | 서비스 레벨, 신용 조건 |

| 공급망 노드 | 원가 비중(착지 원가 대비 %) | 가장 크게 움직이는 요인 |

|---|---|---|

| 상류 원료 | 30–45% | 품종별 작황 연도 스프레드 |

| 1차 가공 | 10–16% | 결점 제거와 블렌딩 |

| 2차 가공 | 0% | N/A |

| 포장 & QA | 12–22% | 필름, 인쇄, 인력, 컴플라이언스 |

| 물류 & 유통 | 10–18% | 도착지 DC 복잡도 |

| 리테일/브랜드 마진 | 12–25% | 프로모 주기, 서비스 신뢰성 |

| 공급망 노드 | 원가 비중(착지 원가 대비 %) | 가장 크게 움직이는 요인 |

|---|---|---|

| 상류 원료 | 35–50% | 품종 가용성, 등급 |

| 1차 가공 | 12–20% | 사이즈 균일성, 결점 한도 |

| 2차 가공 | 0–10% | 선택적 컨디셔닝, 추가 QA |

| 포장 & QA | 4–10% | 벌크 핸들링, COA 엄격도 |

| 물류 & 유통 | 12–20% | 내륙 + 해상 + 스케줄링 |

| 공급사/가공사 마진 | 8–15% | 성능 기대치, 페널티 |

구조적 사실: 건조 콩은 시장이 종종 수출/리테일 등급 물량의 가용성에서 균형이 잡히며, 총 수확 톤수에서만 결정되지 않습니다.

즉, “같은 산지, 같은 품종”을 견적해도 공급사별 손익 구조는 다음에 따라 크게 달라질 수 있습니다:

매니지먼트 메시지: MT당 단가만으로 벤치마크하면, 공급사 행동을 좌우하는 핵심—수율 로스와 클레임을 커버하기 위해 필요한 마진—을 놓칩니다.

구매팀은 흔히 “풍년 = 싸진다”는 단순한 이야기를 기대하지만, 콩은 품질과 저장성이 두 번째 차원을 만들어 그 논리를 깨뜨립니다.

구매 시사점: 협상 포지션은 일반 지수만이 아니라 (a) 등급 물량, (b) 물류 베이시스, (c) 공급사 선별 수율에 고정해야 합니다.

경험 많은 구매 리더라도, 콩이 처음이면 반복적으로 발생하는 실패 모드가 있습니다.

먼저 필요한 결정에서 시작하고, 그 결정을 개선하는 인텔리전스만 적용하세요.

가격 인텔리전스 & 시장 드라이버로 다음을 분리해서 봅니다:

성과: 벤치마크 대비 매입가 편차 축소; 긴급 구매 감소.

공급사 발굴 + 벤치마킹으로 다음 기준에 따라 승인 가능한 벤치를 구축합니다:

성과: 집중도 리스크 감소; 전환 리드타임 단축(time-to-switch).

대안 식별 + 벤치마킹으로 2티어 전략을 설계합니다:

성과: 품절 감소, 핵심 SKU 품질 사고 감소.

성과 분석으로 다음을 표준화합니다:

성과: 승인 속도 개선; 공급사 책임 명확화.

“콩의 교훈”은 일반화됩니다: 품질 수율 + 물류 베이시스 + 거버넌스가 단가를 압도하는 경우가 많습니다.

이를 “단순 커머디티”로 취급하면, 입찰 시트에 보이지 않는 프리미엄(클레임, 특송, 라인 다운타임)을 반복적으로 지불하게 됩니다.

건조 콩은 구매 인텔리전스가 무엇을 해야 하는지 깔끔하게 보여줍니다:

더 빠르고 데이터 기반의 소싱 의사결정을 내리세요

이 리포트의 인사이트는 시작에 불과합니다. Tridge Eye는 구매 및 소싱 리더에게 실시간 시장 시그널, 가격 벤치마크, 공급 리스크 알림을 제공하는 데이터 인텔리전스 솔루션입니다 — 시장이 움직이기 전에 먼저 행동할 수 있게 합니다.