이 리포트는 Tridge Eye 데이터 인텔리전스를 기반으로 작성되었습니다.

이 분석의 모든 데이터, 가격 시그널, 공급 리스크 인사이트는 전 세계 구매 및 소싱 리더들이 매일 활용하는 동일한 플랫폼에서 도출되었습니다. 이 수준의 시장 인텔리전스가 귀사의 소싱 의사결정에 어떤 변화를 가져올 수 있을지 생각하며 읽어보세요.

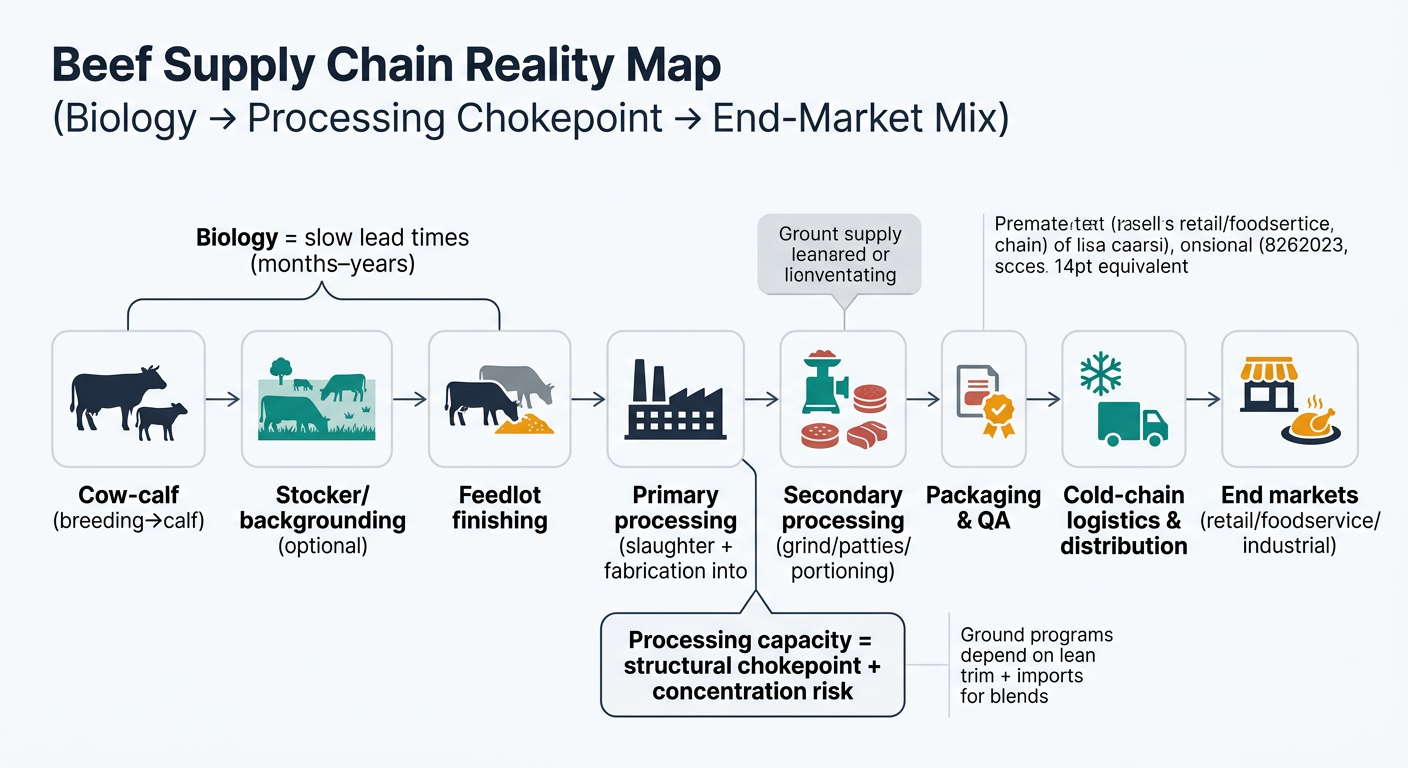

소고기 소싱은 구매 리더가 가장 빠르게 “놀라는” 카테고리 중 하나입니다. 업스트림 공급은 느리게 변하지만(생물학), 다운스트림 가격과 가용성은 빠르게 흔들릴 수 있습니다(가공 처리능력, 카커스 밸런스, 할당 행동). 이 가이드는 소고기 공급망 현실을 실전 구매 의사결정—계약 구조, 공급사/공장 포트폴리오 설계, 스펙 유연성, 재고 버퍼—로 번역해, 변동성을 통제하고 단일 실패 지점을 줄이며 거버넌스를 강화하도록 돕습니다.

분석 기준: 2026년 3월

소고기 구매 의사결정은 다른 식품 카테고리와 다르게 움직입니다. 이유는 업스트림은 생물학적으로 느리고, 미드스트림은 운영적으로 타이트하기 때문입니다.

핵심 인사이트: 소고기는 코프로덕트 시스템입니다. 한 카커스가 프라이멀, 트림, 부산물로 수익화됩니다. 따라서 납품 원가는 다음 요인의 영향을 동시에 받습니다:

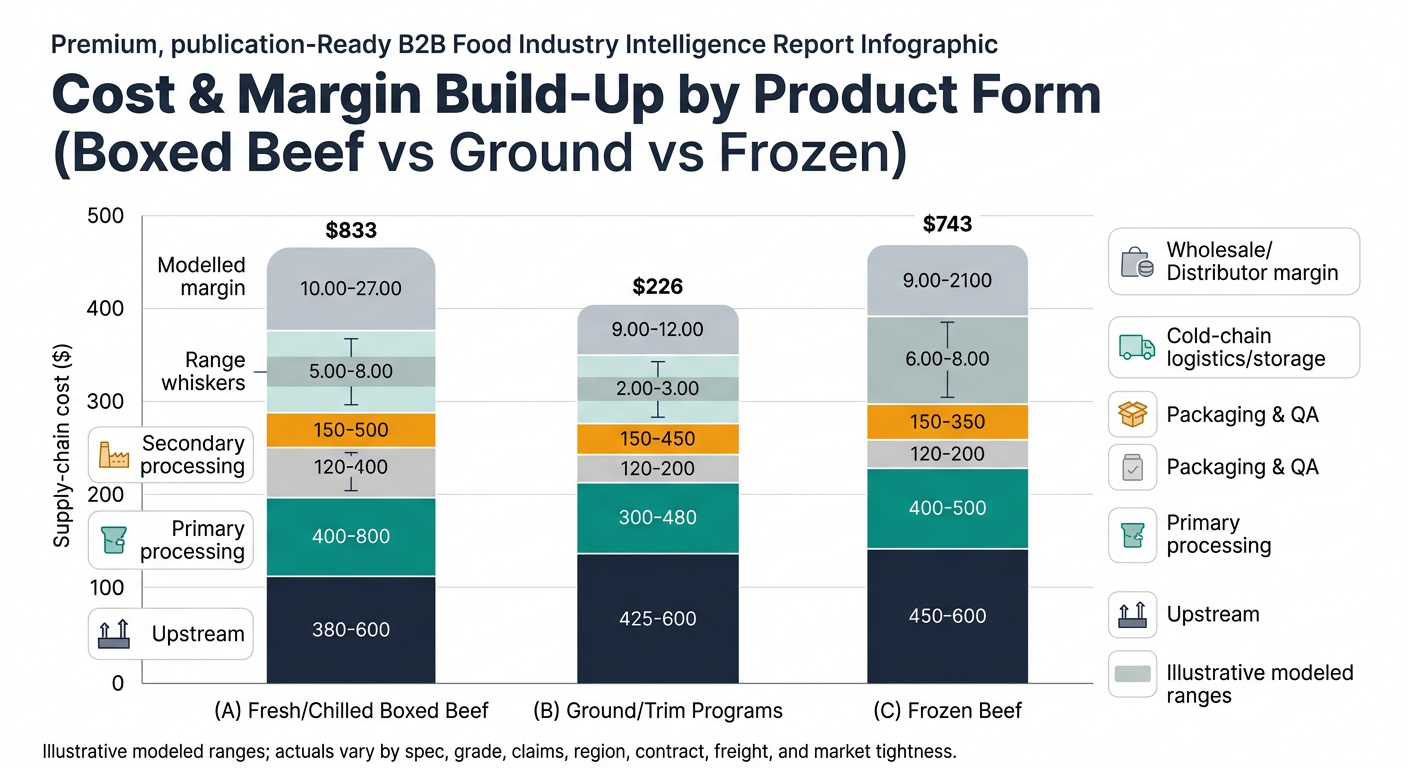

아래는 노드별 비용과 마진 구조를 구매 관점에서 정리한 내용입니다.

이 모델 범위는 제품 형태별로 비용이 어디에 집중되는지를 보여주기 위한 것입니다. 실제 비율은 등급, 프로그램 클레임, 지역, 계약 구조, 운송 거리, 시장 타이트함에 따라 달라집니다.

| 공급망 노드 | 비용 비중(최종 비용 대비 %) | 메모 |

|---|---|---|

| 업스트림(생우 + 비육 경제 포함) | 55–70% | 생우 가치가 지배적; 카틀 사이클과 체중에 따라 변동. |

| 1차 가공(도축/정형) | 8–14% | 인력, 가동률, 수율 손실; 부산물 크레딧이 순비용을 상쇄. |

| 2차 가공 | 0–6% | 포션/밸류애드가 필요하지 않으면 최소 수준인 경우가 많음. |

| 포장 & QA | 3–7% | 진공백, 라벨, 테스트, 프로그램 감사. |

| 콜드체인 물류 & 유통 | 6–12% | 거리 + 서비스 레벨 + 리퍼 제약. |

| 도매/디스트리뷰터 마진 | 5–10% | 서비스 모델, 집하, 시장 타이트함에 따라 달라짐. |

| 공급망 노드 | 비용 비중(최종 비용 대비 %) | 메모 |

|---|---|---|

| 업스트림(생우 + 도태우(cull cow) 다이내믹) | 45–65% | 린 트림은 암소 도축과 수입에 민감. |

| 1차 가공 | 6–12% | 정형 및 트림 생성; 처리능력 제약의 영향이 큼. |

| 2차 가공(분쇄/패티) | 8–18% | 블렌딩, 분쇄, QA 통제, 리워크. |

| 포장 & QA | 4–10% | 그라운드는 QA 강도가 높음; 라벨링과 로트 통제. |

| 콜드체인 물류 & 유통 | 6–12% | 냉동 vs 냉장은 버퍼 전략을 실질적으로 바꿈. |

| 도매/디스트리뷰터 마진 | 5–10% | 밸류애드 패티/포션이면 더 높을 수 있음. |

| 공급망 노드 | 비용 비중(최종 비용 대비 %) | 메모 |

|---|---|---|

| 업스트림 | 50–68% | 생우 경제는 동일하나, 타이밍/헤지 방식이 다름. |

| 1차 가공 | 7–13% | 유사한 동인; 재고가 교란을 완충할 수 있음. |

| 2차 가공 | 5–15% | 냉동 포맷(패티, IQF)에서 더 흔함. |

| 포장 & QA | 4–9% | 박스/라이너, 라벨링, QA. |

| 냉동 보관 + 물류 | 8–18% | 보관, 에너지, 더 긴 재고 기간. |

| 도매/디스트리뷰터 마진 | 5–10% | 서비스와 보유 리스크에 따라 달라짐. |

구조적 사실: 미국의 소 공급은 타이트하고 재건이 느리며, 가공은 집중되어 있습니다.

구매 시사점: 수요가 안정적이더라도, 시스템은 단기 탄력성이 제한적이고 미드스트림 병목이 존재하기 때문에 공급과 가격 리스크가 빠르게 점프할 수 있습니다.

구매팀은 흔히 단순한 체인을 가정합니다:

소값 상승 → 내 소고기 가격 상승(같은 크기)

하지만 실제로는 내 가격이 서로 상호작용하는 3가지 “스프레드”에 의해 결정됩니다:

구매 테이크어웨이: 올바른 지수, 계약 구조, 공급사 전략은 다음 중 무엇에 노출되어 있는지에 따라 달라집니다:

이것은 “가격 예측”이 아닙니다. 신호를 더 이른 시점의, 더 통제 가능한 의사결정으로 바꾸는 것입니다.

소고기는 더 넓은 구매 진실을 보여주는 명확한 사례입니다: 공급망이 생물학, 코프로덕트, 처리능력 병목에 의해 제약될 때, 가격만으로 하는 소싱은 실패합니다.

구매팀이 소고기와 함께 관리하는 경우가 많은 유사 카테고리:

공통 패턴은 이것입니다: 인텔리전스는 협상을 대체하지 않습니다—타이밍, 계약 설계, 레질리언스 계획을 개선합니다.

소고기는 인텔리전스의 가치를 눈에 보이게 만듭니다. 이유는:

더 빠르고 데이터 기반의 소싱 의사결정을 내리세요

이 리포트의 인사이트는 시작에 불과합니다. Tridge Eye는 구매 및 소싱 리더에게 실시간 시장 시그널, 가격 벤치마크, 공급 리스크 알림을 제공하는 데이터 인텔리전스 솔루션입니다 — 시장이 움직이기 전에 먼저 행동할 수 있게 합니다.